أكبر مصنعي أشباه الموصلات ومحور القوة التكنولوجية في 2025

أصبح سباق بناء المصانع الجديدة في أمريكا وأوروبا مسألة أمن قومي واقتصادي بامتياز، بهدف توزيع المخاطر وتقليل الاعتماد على مصدر واحد.

لم تعد قيمة الدول تُقاس فقط بامتلاكها للنفط أو المعادن الثمينة، بل بقدرتها على تصميم وتصنيع أشباه الموصلات (الرقائق الإلكترونية)، التي تمثل عصب كل تقنية حديثة من الهواتف الذكية إلى أنظمة الذكاء الاصطناعي والدفاع العسكري. وفي عام 2025، تتسم صناعة الرقائق بالمركزية الشديدة والتعقيد التكنولوجي، حيث تسيطر حفنة من الشركات والدول على الإنتاج العالمي، خاصةً في العُقد المتقدمة (3 نانومتر و 5 نانومتر).

هذا التمركز الجغرافي للإنتاج، خاصة في شرق آسيا، خلق حالة من عدم اليقين الجيوسياسي، ما دفع القوى الكبرى، وعلى رأسها الولايات المتحدة والاتحاد الأوروبي والصين، لضخ استثمارات ضخمة في مبادرات مثل قانون "الرقائق" الأمريكي (CHIPS Act) ومبادرات أخرى في أوروبا وآسيا. الهدف هو إعادة توطين سلاسل الإمداد لضمان الأمن الاقتصادي والسيادي. ومع ذلك، يظل السباق محصوراً بين الشركات الرائدة التي تمتلك التكنولوجيا والقدرة على الإنتاج الضخم.

- ربما يهمك: أصعب اللغات تعلماً للأجانب في 2025

ساحة المعركة: هيمنة تايلاند وكوريا الجنوبية على التصنيع

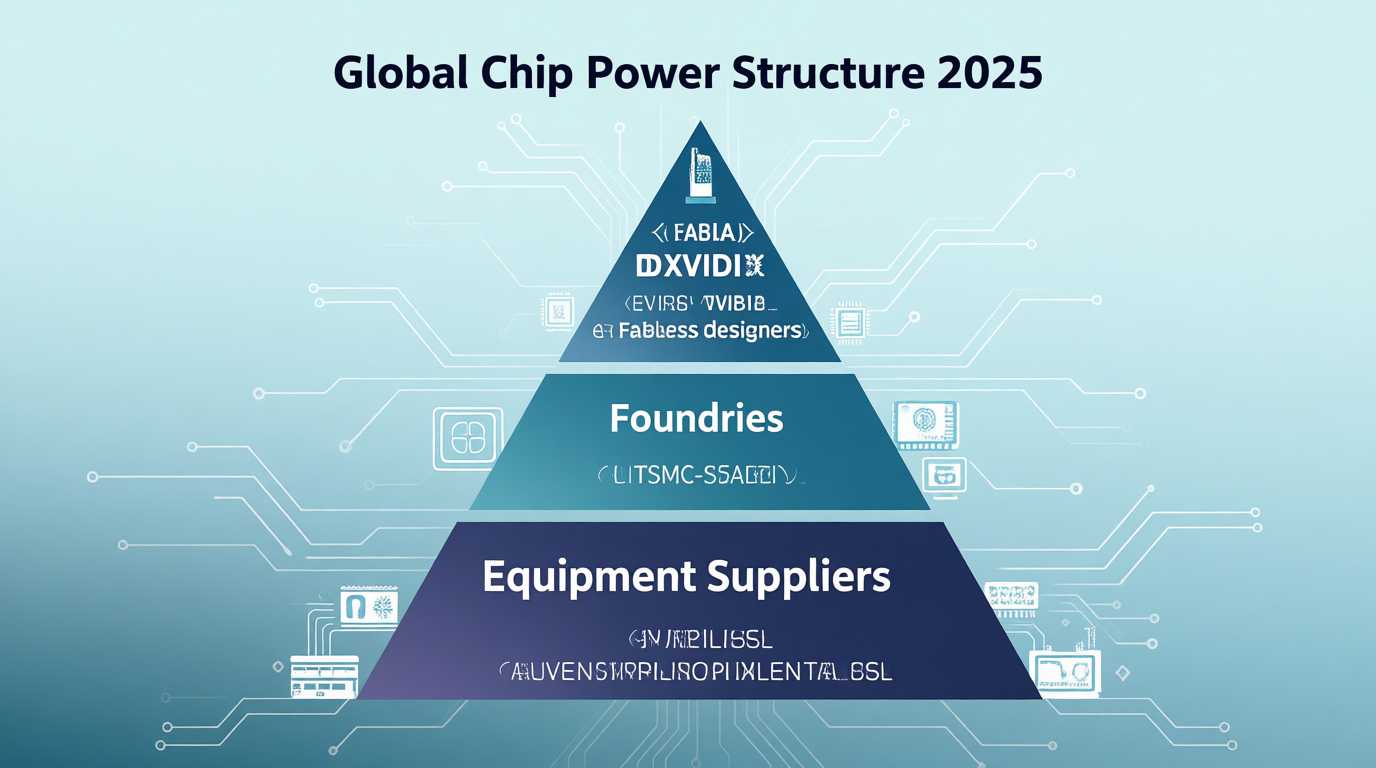

يمكن تقسيم اللاعبين الرئيسيين في قطاع أشباه الموصلات إلى فئتين: شركات التصنيع الصرف (Foundries) وشركات التصميم (Fabless)، بالإضافة إلى مزودي المعدات الحيوية، وتتصدر الأسماء التالية المشهد في عام 2025:

شركة TSMC التايوانية (العملاق بلا منازع):

لا تزال الشركة التايوانية Taiwan Semiconductor Manufacturing Company (TSMC) تهيمن على سوق تصنيع الرقائق الصرفة (Foundry)، بحصة سوقية تتجاوز 70% في الربع الثاني من عام 2025 في هذا القطاع. تُعد TSMC المنتج الحصري للرقائق الأكثر تطوراً في العالم، وهي الشريك الأساسي لشركات مثل آبل وNVIDIA، ما يجعل تايوان المركز الأكثر أهمية في هذه الصناعة.

سامسونج للإلكترونيات (قوة الذاكرة والتنوع):

تحتل مجموعة سامسونج الكورية الجنوبية المرتبة الثانية بقوة، وتتميز بكونها شركة متكاملة (IDM)، أي أنها تُصمم وتُصنّع في آن واحد. وتُعد سامسونج رائدة في سوق رقائق الذاكرة (DRAM و NAND Flash)، وتنافس TSMC بقوة في تكنولوجيا التصنيع المتقدمة (Foundry).

NVIDIA (ملك الذكاء الاصطناعي)

: على الرغم من كونها شركة تصميم صرف (Fabless) ولا تمتلك مصانع، إلا أن NVIDIA الأمريكية تُصنّف كأكبر شركة أشباه موصلات في العالم من حيث القيمة السوقية (متجاوزة تريليونات الدولارات في عام 2025). يرجع هذا الهيمنة إلى ريادتها في وحدات معالجة الرسوميات (GPUs) ورقائق الذكاء الاصطناعي التي تُعتبر وقود مراكز البيانات الحديثة.

ASML الهولندية (التحكم في البوابة):

لا تُصنّع الشركة الهولندية رقائق، ولكنها تحتكر تصنيع آلات الطباعة الحجرية بأشعة الليزر فوق البنفسجية القصوى (EUV Lithography)، وهي الآلات الوحيدة القادرة على إنتاج الرقائق المتقدمة جداً. هذا يجعل ASML نقطة اختناق حيوية يتحكم فيها الغرب.

الصين والولايات المتحدة (تسارع الاستثمار):

تسعى كل من الولايات المتحدة (عبر Intel وشركائها) والصين (عبر SMIC) لزيادة حصتها في التصنيع. تتلقى Intel الأمريكية مليارات الدولارات لدفع عجلة الإنتاج، بينما تستثمر الصين بقوة لتحقيق الاكتفاء الذاتي، لكنها لا تزال متأخرة عن العُقد المتقدمة (أقل من 7 نانومتر).

النفوذ في عالم المعالجات الدقيقة

إن مشهد صناعة أشباه الموصلات لعام 2025 ليس مجرد تصنيف لشركات؛ بل هو خريطة لقوة ونفوذ دولي. إن تركيز القدرات المتقدمة في حفنة من الشركات شرق آسيوية يُزيد من هشاشة سلاسل الإمداد العالمية في وجه أي اضطراب سياسي أو طبيعي.

ولهذا، أصبح سباق بناء المصانع الجديدة في أمريكا وأوروبا مسألة أمن قومي واقتصادي بامتياز، بهدف توزيع المخاطر وتقليل الاعتماد على مصدر واحد. يبقى الرهان على قدرة الغرب على اللحاق بالريادة التايوانية-الكورية الجنوبية في التصنيع خلال السنوات القليلة القادمة.

كبرى الشركات المسيطرة على السوق (2025)

| الشركة | الدولة الأم | نوع النشاط الرئيسي | الحصة السوقية التقريبية (في قطاعها) |

| TSMC | تايوان | تصنيع الرقائق الصرف (Foundry) | 70% |

| NVIDIA | الولايات المتحدة | تصميم وتطوير رقائق الذكاء الاصطناعي (GPU) | القيمة السوقية الأكبر عالمياً |

| سامسونج إلكترونكس | كوريا الجنوبية | تصنيع الذاكرة والتصميم المتكامل (IDM) | رائدة في رقائق الذاكرة (DRAM) |

| ASML | هولندا | تصنيع معدات الطباعة الحجرية (EUV) | احتكار فعلي لأدوات التصنيع المتقدمة |

| برودكوم (Broadcom) | الولايات المتحدة | تصميم وتطوير الرقائق اللاسلكية والاتصالات | رائدة في رقائق البنية التحتية |

المصادر

- [1] AlphaSense, "Largest Semiconductor Companies by Market Cap in 2025":

- [2] WION, "5 countries dominating semiconductor production in 2025":

- [3] Deloitte US, "2025 Global Semiconductor Industry Outlook":

{kind=link}