تطور سعر الفائدة في المملكة من مارس 2020 إلى سبتمبر 2024

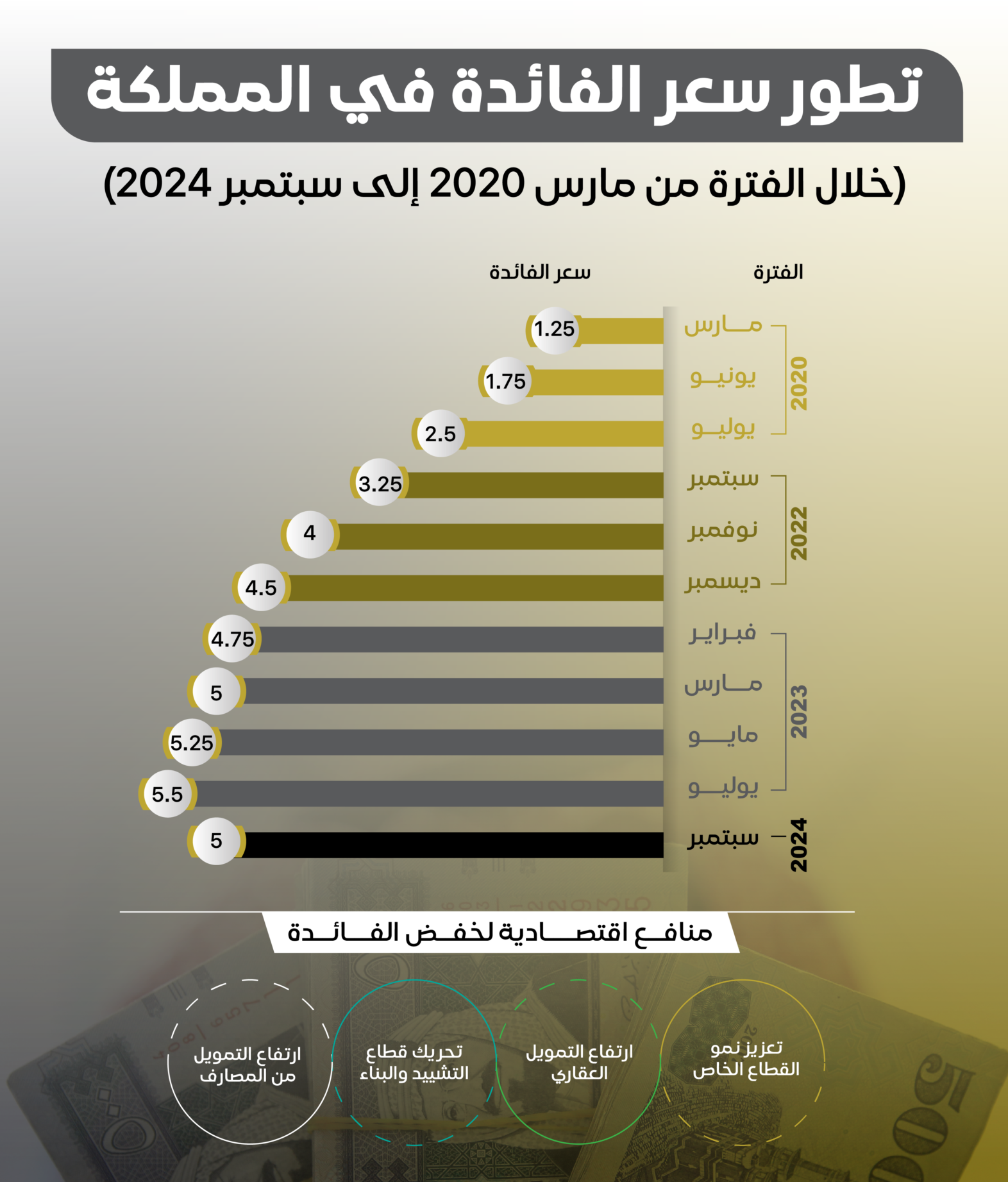

ارتفع سعر الفائدة في المملكة من 1.25 نقطة إلى 5.5 خلال الفترة 2020 حتى 2024. وفي سبتمبر 2024م، تم تسجيل انخفاض في سعر الفائدة بمقدار 50 نقطة أساس.

اتخذت المصارف المركزية حول العالم سياسات نقدية صارمة لمواجهة التضخم الذي تلا أزمة كوفيد 19. حيث قام مجلس الاحتياطي الفيدرالي الأمريكي بتطبيق سياسات نقدية انكماشية، وتبنت باقي البنوك، بما في ذلك البنك المركزي السعودي، زيادة أسعار الفائدة. وقد ارتفع سعر الفائدة في المملكة من 1.25 نقطة إلى 5.5 خلال الفترة 2020 حتى 2024. وفي سبتمبر 2024م، تم تسجيل انخفاض في سعر الفائدة بمقدار 50 نقطة أساس.

من المتوقع أن يسهم تخفيف التشديد في السياسات النقدية في تعزيز نمو القطاع الخاص، والتمويل العقاري، مما يتماشى مع مبادرات رؤية 2030 في دعم الأنشطة غير النفطية ورفع من مساهمتها في الناتج المحلي الإجمالي.

تطور سعر الفائدة في المملكة

شهدت المملكة ارتفاعًا ملحوظًا في معدل أسعار الفائدة، حيث بدأ هذا الارتفاع في مارس 2020 ليصل إلى 1.25 نقطة. وبعد ذلك، بدأ البنك المركزي السعودي في تنفيذ سياسة نقدية مشددة، ورفع أسعار الفائدة لمواجهة التضخم العالمي الناجم عن تداعيات كوفيد 19. في مطلع يونيو، بلغ سعر الفائدة 1.75 نقطة، وفي يوليو ارتفع إلى 2.5 نقطة.

وفي سبتمبر 2022، استمر الاتجاه التصاعدي ليصل سعر الفائدة إلى 3.25 نقطة، ثم ارتفع في نوفمبر إلى 4 نقاط. أما في ديسمبر 2022 فسجلت الفائدة 4.5 نقطة، وفي فبراير 2023 ارتفعت إلى 4.75 نقطة، ليصل السعر في مارس إلى 5 نقاط. وفي مايو سجل سعر الفائدة مستوى جديدًا وصل إلى 5.25 نقطة.

أما في يوليو 2023 ارتفع سعر الفائدة إلى 5.5 نقطة، وفي سبتمبر بدأ البنك المركزي السعودي في تخفيف من تشديد السياسات النقدية وحصل أول خفض منذ مارس 2020 بنحو 0.5 نقطة وصولاً إلى 5 نقطة أساس.

تأثيرات الفائدة على الاقتصاد

ولارتفاع سعر الفائدة تداعيات بالغة الأثر في المتغيرات الاقتصادية في المملكة، خاصة فيما يتعلق بالأنشطة غير النفطية. وتسعى المملكة إلى رفع قيمة الناتج غير النفطي لتصل إلى 4.9 تريليون ريال بحلول عام 2030، مما يستدعي تخفيف السياسات النقدية. فاقتصاد المملكة يشهد نمواً متسارعاً، لاسيما في مجالات الأنشطة غير النفطية.

تتطلع رؤية المملكة 2030 إلى توسيع قاعدة الاقتصاد، ورفع مكانته إلى المرتبة الخامسة عشر من بين أكبر عشرين اقتصاداً عالمياً، وزيادة حصة الأنشطة غير النفطية في الناتج المحلي.

ويؤثر ارتفاع أسعار الفائدة على الأنشطة غير النفطية يبدو مؤثراً، حيث يُظهر تأثيراً ملحوظاً على القطاع الخاص بشكل عام، وعلى قطاع التشييد والبناء على نحو خاص. ومع ارتفاع سعر الفائدة، يتناقص التمويل العقاري تدريجياً، مما ينعكس سلباً على قطاع المقاولات وقطاع التشييد والبناء، ويضع تحديات جديدة على عاتق هذه القطاعات الحيوية.

سعر الفائدة والتمويل العقاري

تأثرت التمويلات العقارية في المملكة بشكل واضح بارتفاع أسعار الفائدة، حيث بلغ إجمالي التمويل العقاري في عام 2020 حوالي 150.7 مليار ريال، ثم ارتفع في عام 2021 إلى 152.5 مليار ريال. ومع ذلك، شهد عام 2022 انخفاضًا في التمويل ليصل إلى 120.2 مليار ريال،

واستمر هذا التوجه في عام 2023 حيث بلغ التمويل 77.3 مليار ريال. وفي النصف الأول من عام 2024، انخفض التمويل العقاري إلى 40.4 مليار ريال. وفي المقابل كان سعر الفائدة في المملكة وصل إلى 5.5 نقطة في نفس الفترة، مما يشير إلى أن انخفاض سعر الفائدة قد يؤدي إلى زيادة كبيرة في التمويل العقاري.

قطاع التشييد والبناء وأسعار الفائدة

بلغ حجم قطاع التشييد والبناء في عام 2015 نحو 171 مليار ريال، ليشهد ارتفاعًا ملحوظًا ليصل في نهاية عام 2023 إلى حوالي 175 مليار ريال، مسجلاً نسبة نمو تبلغ 2%. ورؤية المملكة تسعى جاهدة لرفع الناتج المحلي الإجمالي إلى 6.5 تريليون ريال، حيث يُعول على هذا القطاع ليكون له دور بارز في تعزيز الناتج المحلي الإجمالي خلال الفترة المقبلة.

ويتأثر القطاع بشدة بالإنفاق الحكومي والتمويل العقاري، حيث يأتي التأثير الأكبر من المشاريع الإسكانية والمبادرات الحكومية. كما يمتد أثر هذا القطاع ليشمل مواد البناء مثل: الأسمنت، والحديد، والخرسانة، ومواد التشطيب، وغيرها من المنتجات التي ترتبط ارتباطًا وثيقًا بالتشييد والبناء. ومن المتوقع أن يؤدي انخفاض سعر الفائدة إلى تحفيز كبير، مما يسهم في نمو القطاع ويساعد المملكة في تحقيق هدفها برفع مساهمة القطاع الخاص إلى 65% بحلول عام 2030.

الائتمان المصرفي وسعر الفائدة

خفض سعر الفائدة على القروض يؤدي إلى زيادة التمويل من المصارف، مما يجعل القطاع البنكي أحد المستفيدين من هذا الانخفاض. وهذا بدوره ينعكس على الاقتصاد الكلي من خلال زيادة الإنفاق الاستهلاكي والاستثماري. والعلاقة بين زيادة التمويل وسعر الفائدة عكسية، حيث يشجع انخفاض الفائدة الأفراد والمستثمرين على الاقتراض، مما يحفز النشاط الاقتصادي.

ومن الناحية الأخرى انخفاض سعر الفائدة يؤثر على العوائد للودائع البنكية للأفراد بينما يتأثر بشكلي سلبي الائتمان المصرفي إذا ارتفعت القروض بشكل عالي.

ووفقًا لبيانات البنك المركزي السعودي “ساما”، بلغت مطلوبات المصارف من القطاع الخاص حوالي 2.7 تريليون ريال بنهاية يوليو 2024. وتهدف رؤية المملكة إلى تعزيز الإنفاق الاستثماري والاستهلاكي في الاقتصاد وتحفيز القطاعات الخاصة لتكون أكثر فعالية وإنتاجية، مما يزيد مساهمتها في الاقتصاد الوطني.

{kind=link}