إحصائيات القروض العقارية في المملكة وفق الدخل الشهري 2023

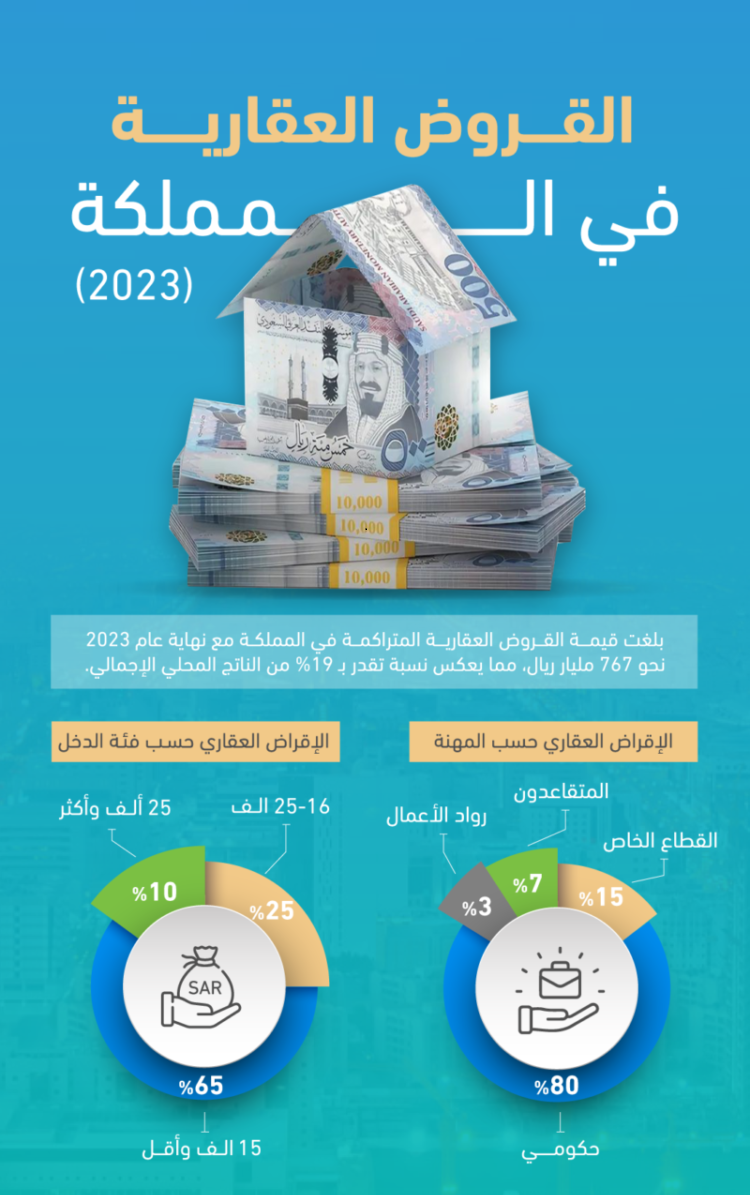

شهدت المملكة العربية السعودية خلال السنوات الأخيرة ازدهاراً كبيراً في سوق العقارات، وهو ما انعكس في ارتفاع ملحوظ في حجم القروض العقارية. وفقًا للإحصائيات المتاحة لعام 2023، بلغت قيمة القروض العقارية المتراكمة في المملكة نحو 767 مليار ريال سعودي، وهو ما يمثل 19% من الناتج المحلي الإجمالي للبلاد. يشير هذا النمو إلى زيادة كبيرة في الطلب على التمويل العقاري، سواء من قبل الأفراد أو الشركات.

تتفاوت قيمة القروض العقارية حسب فئة الدخل الشهري والمهنة، مما يعكس اختلاف احتياجات المجتمع السعودي واستجابته للظروف الاقتصادية والمالية. في هذا المقال، سنقدم تحليلاً شاملاً لهذه الأرقام ونتناول تأثير القروض العقارية على الاقتصاد والمجتمع.

توزيع القروض العقارية حسب فئة الدخل

تشير الإحصائيات إلى أن الفئات ذات الدخل الشهري المنخفض تستحوذ على النسبة الأكبر من القروض العقارية. وفيما يلي تفصيل لتوزيع القروض حسب الفئات:

- الدخل الشهري 15 ألف ريال وأقل:

هذه الفئة تمثل حوالي 65% من إجمالي القروض العقارية الممنوحة. تشير هذه النسبة الكبيرة إلى أن الشريحة الكبرى من المواطنين السعوديين ذوي الدخل المتوسط والمنخفض يعتمدون بشكل كبير على التمويل العقاري لشراء المنازل. ويعكس هذا توجهاً كبيراً نحو تعزيز تملك المنازل ضمن برامج الدعم الحكومي مثل برنامج "سكني". - الدخل الشهري بين 16 ألف و25 ألف ريال:

تمثل هذه الفئة حوالي 25% من القروض العقارية. غالبًا ما تكون هذه الفئة مؤلفة من الموظفين في القطاعين العام والخاص الذين لديهم دخل ثابت يمكنهم من التقدم للحصول على تمويل عقاري بمعدلات فائدة جيدة. - الدخل الشهري 25 ألف ريال وأكثر:

الفئة ذات الدخل المرتفع تشكل 10% فقط من إجمالي القروض العقارية. بالرغم من أن هذه النسبة تبدو صغيرة، إلا أنها تمثل شريحة من المواطنين الذين غالباً ما يكون لديهم القدرة على شراء العقارات دون الحاجة إلى القروض العقارية الكبيرة، حيث يعتمدون على دخلهم العالي والموارد المالية الأخرى.

توزيع القروض العقارية حسب المهنة

من ناحية أخرى، توضح البيانات أن القروض العقارية تتوزع حسب المهنة كما يلي:

- موظفو القطاع الحكومي:

يحتلون النسبة الأكبر من المقترضين بنسبة 80%. هذه النسبة توضح أن موظفي القطاع الحكومي يتمتعون بفرص كبيرة للوصول إلى القروض العقارية بسبب الاستقرار الوظيفي والمزايا التي تقدمها الحكومة لموظفيها في هذا المجال. يعد القطاع الحكومي ركيزة هامة في الاقتصاد السعودي، ويعتبر التمويل العقاري أداة رئيسية لتمكين الموظفين الحكوميين من تحقيق الاستقرار السكني. - الموظفون في القطاع الخاص:

يمثلون 15% من المقترضين. على الرغم من أن القطاع الخاص يشهد توسعًا كبيرًا، إلا أن فرص الوصول إلى القروض العقارية لا تزال محدودة مقارنة بالقطاع الحكومي، ربما بسبب التفاوت في الأمان الوظيفي والرواتب. - المتقاعدون:

تشكل هذه الفئة 7% من إجمالي القروض العقارية. وقد يعود ذلك إلى الجهود التي تبذلها الحكومة السعودية لتوفير قروض بشروط ميسرة للمتقاعدين بهدف تحسين أوضاعهم المعيشية، خصوصاً فيما يتعلق بتملك المنازل. - رواد الأعمال:

هذه الفئة تشكل 3% فقط من إجمالي القروض العقارية. نظرًا لأن أصحاب المشاريع الصغيرة والمتوسطة قد يواجهون تحديات في إثبات الدخل المستدام، فإن فرص الحصول على التمويل العقاري قد تكون أقل مقارنة بالموظفين الحكوميين أو العاملين في القطاع الخاص.

تحليل تأثير القروض العقارية على الاقتصاد والمجتمع

النمو الكبير في القروض العقارية خلال السنوات الأخيرة يعكس الطلب المتزايد على العقارات في المملكة، خصوصاً مع زيادة أعداد السكان وتوسع المدن. ومع ذلك، فإن هذا النمو قد يحمل معه بعض التحديات:

- التضخم العقاري: زيادة الطلب على العقارات قد تؤدي إلى ارتفاع أسعار المنازل، مما يضع ضغوطاً على الفئات الأقل دخلاً. وقد تؤدي هذه الزيادات إلى تضخم في القطاع العقاري، خاصة في المناطق الحضرية الكبرى مثل الرياض وجدة.

- زيادة الأعباء المالية على الأفراد: الاعتماد على القروض العقارية يجعل العديد من الأفراد يعانون من أعباء مالية طويلة الأمد، حيث يتم استقطاع جزء كبير من الدخل الشهري لسداد القروض. وهذا قد يؤثر على القدرة الشرائية للأسر ويزيد من الديون الشخصية.

- دور الحكومة في دعم التمويل العقاري: تعتبر الجهود الحكومية لدعم التمويل العقاري من خلال برامج مثل "سكني" و"الصندوق العقاري" أحد العوامل التي تسهم في زيادة فرص تملك المنازل. هذه المبادرات تهدف إلى تخفيف الأعباء المالية على المواطنين وتشجيعهم على تملك المنازل بأسعار معقولة.

التوقعات المستقبلية

في ظل التطور المستمر الذي تشهده المملكة، من المتوقع أن تستمر القروض العقارية في النمو خلال السنوات القادمة. الحكومة السعودية تعمل على تعزيز البنية التحتية وتمكين المواطنين من تملك المنازل، مما سيؤدي إلى زيادة الطلب على التمويل العقاري.

علاوة على ذلك، مع التطورات الاقتصادية المتوقعة وزيادة الفرص الوظيفية في مختلف القطاعات، قد نشهد توازناً أكبر في توزيع القروض العقارية بين مختلف فئات الدخل. هذا التوازن سيكون له تأثير إيجابي على الاقتصاد والمجتمع بشكل عام، حيث سيتمكن عدد أكبر من المواطنين من الوصول إلى فرص تملك المنازل وتحسين مستويات المعيشة.

{kind=link}